2024-07-05 11:49:03 | 来源: 互联网整理

2024下半年刚开始,游戏业就迎来了一笔大额并购。

爱尔兰游戏业服务公司Keywords Studios近日宣布,其与瑞典投资公司EQT达成22亿英镑(折合人民币204元)并购协议,该交易预计在2024Q4完成。

从团队规模来看,Keywords是一家少见的巨型公司。公开资料显示,Keywords成立于1998年,在全球26个国家和地区拥有超过1.3万名员工,服务覆盖游戏美术、营销、技术支持和测试等范畴,服务客户包括动视暴雪、EA、微软腾讯和育碧等公司。

根据该公司此前在财报中披露的数据,其主要业务分为三块:制作团队有超过4500人、全球化团队超过5000人,营销与玩家支持团队为2500人,且服务的公司并不局限于游戏行业,比如还包括亚马逊等互联网或电商等多领域客户。

Keywords公司CEO Bertrand Boson说,“我为我们充满热情的世界级团队和我们正在共同构建的领先技术支持的全球平台感到无比自豪,这使我们能够开发创新的解决方案,并与客户建立战略伙伴关系。”

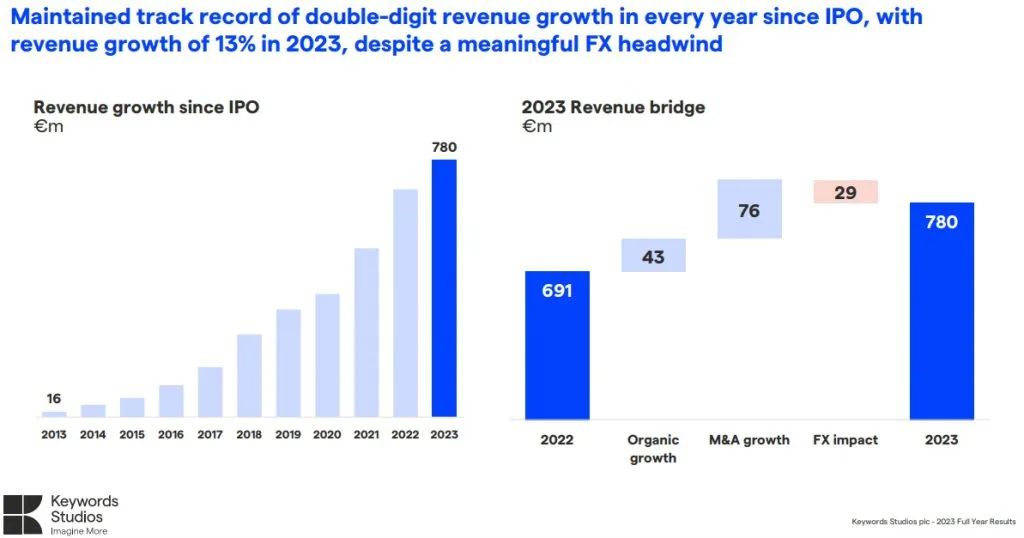

财报显示,Keywords去年营收为7.8亿欧元,其年收入自2013年上市之后每年都保持10%以上的增长率,2023年收入同比增长13%,经营利润为1.22亿欧元,利润率达到了15.6%。

收入比例方面,制作业务战该公司总收入的43%、调整后EBITDA的59%;其次是测试与本地化业务占集团总收入的36%和调整后EBITDA的31%;营销与玩家支持业务占该公司业务总收入的21%,但仅占调整后EBITDA的10%。

在整个行业这两年增长低迷、裁员不断的情况下,Keywords的逆势增长显得与众不同。谈到应对策略,Bertrand Boson认为,从成本角度来看,行业下行时期,一家公司的选择实际上只有两个:

“一个是蹲下来,防守和保护自己,另一个就是像我们那样,将低迷时期作为获得竞争优势的机会。因此,在复杂的市场背景下,我们谨慎地管理成本,以保持盈利能力并重组我们全球化业务要素,为我们的未来做好准备。”

据Bertrand Boson在电话会中给出的信息,在2023年的TGA大奖上,18款获奖游戏当中,有13款都是该公司参与过的项目,占比超过了70%。

除了外包业务之外,Keywords的另一个增长方法是通过并购,而且并购是该公司的核心增长策略,每年至少投入1亿欧元。仅在2023年,该公司就斥资2.25亿美元用于并购,收购的工作室包括Helpshift、DMM和47,为公司收入增长带来了明显的贡献。

从收购价值来看,22亿英镑对于一家外包公司可以说是很不可思议的价格,进入2024年以来,Keywords的股价增长了43.8%,最近5天的涨幅也接近10%,7月3日(EDT时间)股价为2390英镑。

按照Keywords公布的消息,EQT给出的美股收购价格为2450英镑每股,高于现有股价,收购价格的市盈率接近50倍,一点都不便宜,那么,为什么投资公司愿意收购这样一家外包公司呢?

当然,与游戏公司的市盈率相比,Keywords的这个收购价显然并不低,且不说被低估的国内游戏公司PE倍数普遍在20倍以下,即便是欧美大厂的市盈率超过40的也很少。考虑到美联储的加息,如此之高的溢价收购意味着此次并购的年化回报只有2%左右,还不如存款利息高。

那么,EQT会做赔本的买卖吗?

显然不会,GameLook认为这里有两种可能。第一种就是认为Keywords的实际价值更高,如果将其旗下业务拆分出售,可以卖出比市值更高的价格。考虑到Keywords的外包经验与合作伙伴都是3A大厂或者头部游戏,分拆出售比打包卖更容易找到买家,比如正在积极拓展游戏版图的沙特主权基金,以及国内外游戏巨头。

另一种可能,就是在现有业务的基础上继续做大做强,这是基于对游戏外包业务前景的看好。

实际上,就在前几天,业内知名外包公司维塔士中国区总经理田立接受GameLook专访时表示,游戏外包的天花板很高,“从市场角度来看,其实维塔士在游戏B2B市场的份额还不到5%,还有95%的空间可以增长。如果按照这个比例,可以说,一万人也远远不够。”

从Keywords高管的表态来看,收购之后的发展更倾向于第二种可能。

Bertrand Boson表示,“我们一直保持着强劲的财务业绩,为股东创造了巨大的价值。EQT的这一邀约标志着我们成长之旅开启了一个激动人心的新篇章,有了一个具备深厚行业专业知识并希望加速我们成长步伐的志同道合的合作伙伴,释放我们在娱乐领域面临的许多机会。”

·····End·····